なぜ今、ダイダン(1980)に注目すべきなのか?

株式市場で「新高値更新」を達成する銘柄には、それだけの強い理由があります。しかし、一過性のテーマ性だけで買われ、その後に急落していく銘柄も少なくありません。

そんな中、空調・電気設備大手のダイダン(1980)が、非常に興味深い値動きと「業績の歪み」を見せています。2026年に入り年初来高値を更新した同社ですが、直近では適度な調整(押し目)を挟み、再び上値を追う準備を整えつつあります。

一見すると、一般的なスクリーニングツールでは「普通の設備会社」に見えるかもしれません。しかし、同社の決算書を深く読み解くと、水面下で「過去最大の隠れマグマ(受注残)」が猛烈に蓄積されていることが分かります。

本記事では、大気社などの競合他社とも比較しながら、ダイダンが今年後半に向けて株価4,000円を目指せる根拠を、事業環境と需給の両面から徹底解説します。

通常のスクリーニングでは見落とされる、ダイダンの「隠れマグマ」

多くの個人投資家は、株を探す際に「増収増益率」や「今期の売上予想」を基準にスクリーニングをかけます。実は、ここが最大の盲点であり、ダイダンが割安放置されている理由でもあります。

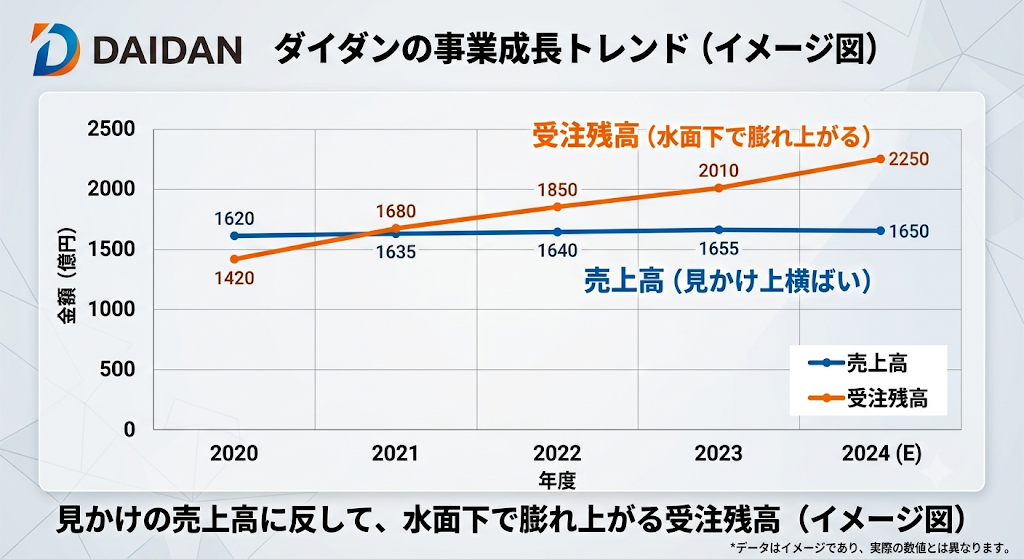

直近の通期決算において、ダイダンの「完成工事高(=実際の売上高)」は前期比でわずかに減少しています。この数字だけを見た機械的なスクリーニングでは、「成長が鈍化した企業」として弾かれてしまうのです。

しかし、設備工事業界の未来を占う上で、売上高よりもはるかに重要な指標があります。それが「繰越工事高(受注残高)」です。

ダイダンの直近の期末繰越工事高(受注残)は、驚くべきことに前期比37.5%増の3,552億円へと爆増し、過去最高を記録しています。 同社の年間の売上規模が約2,000億〜2,500億円前後であることを考えると、これは「今後1年半以上、何もしなくても仕事が満杯に詰まっている状態」を意味します。

設備工事業界において、手持ちの仕事がこれほど豊富にあるということは、無理な安値受注をする必要が一切ないということです。つまり、「利益率の高い、儲かる大型案件だけを選んで引き受ける(チェリーピッキング)」ができる最強の売り手市場に、現在のダイダンは位置しています。

時代のメガトレンドに直撃する「3つの国策テーマ」

なぜ、これほどまでにダイダンに注文が殺到しているのでしょうか。その理由は、同社が手掛ける事業が、現在の日本が国策として進めているメガトレンドのど真ん中に位置しているからです。

具体的には、以下の3つの分野が強力な牽引役となっています。

生成AIの爆発で急増する「データセンター」向け空調

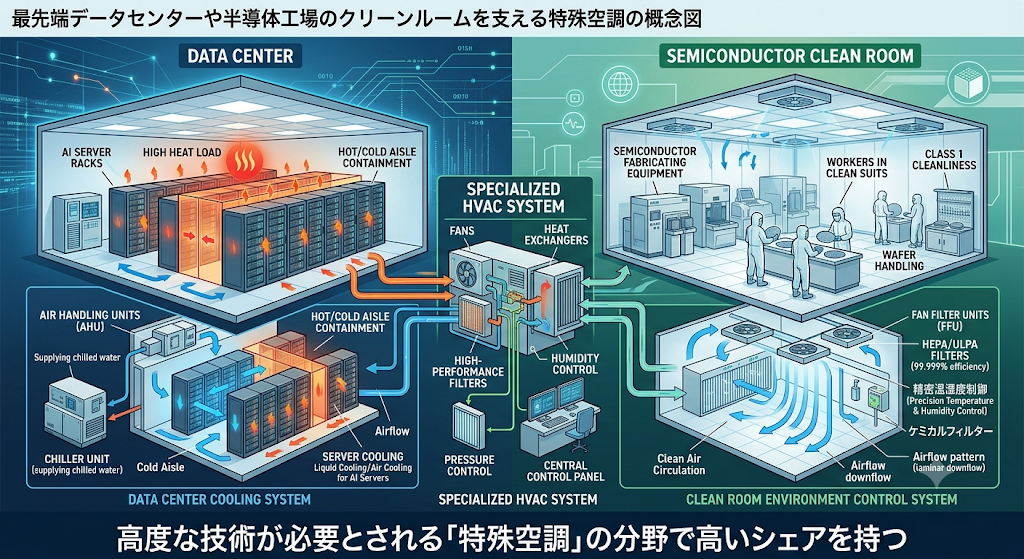

生成AIの普及に伴い、国内では空前のデータセンター新設ラッシュが起きています。データセンター内のサーバーは膨大な熱を発するため、24時間体制で超強力かつ精密に冷却するシステムが不可欠です。ダイダンはこの最先端のデータセンター空調において、豊富な実績と高い技術力を誇っています。

国策としての国内回帰が進む「半導体クリーンルーム」

半導体工場の建設には、チリ一つ許されない「クリーンルーム」と呼ばれる極限の清浄空間が必要です。ダイダンは、空気中の微粒子を完璧に制御する独自の特殊空調技術を持っており、国内で進む半導体工場の新設・増設案件を大量に呑み込んでいます。

建て替え需要が本格化する「大型病院・医療施設」

ダイダンは伝統的に病院や医療施設の設備工事に強みを持っています。高度な衛生管理が求められる手術室やクリーン病棟の空調は、参入障壁が非常に高い分野です。現在、日本全国で老朽化した大型病院の建て替え期を迎えており、この安定した需要がベースロードとして業績を支えています。

なぜこれほどの好条件で、株価は割安に放置されているのか?

業績の裏付けがあり、テーマ性も抜群。それなのに、なぜダイダンの株価はまだ「大爆発」していないのでしょうか。理由は、日本の設備工事業界特有の「保守的な(固すぎる)期初予想」にあります。

ダイダンをはじめとする設備会社は、資材価格の高騰リスクや人手不足による工期の遅れを警戒し、期初の段階では極めて堅め、悪く言えば「地味な」業績予想を出す傾向があります。

株式市場は、会社が発表した公式の「地味な予想数字」をそのまま反映しているため、現在のPER(株価収益率)は14倍前後という割安な水準に据え置かれています。 しかし、企業の稼ぐ力を示すROE(自己資本利益率)は20%近くに達しており、資本効率は抜群です。この「圧倒的な実態」と「保守的な見た目の数値」のギャップこそが、個人投資家にとっての最大の投資チャンスとなります。

2026年後半の株価シナリオ:ターゲットは「4,000円」

では、今後ダイダンの株価はどのようなシナリオで動いていくのでしょうか。

直近の株価は2,900円台(2026年6月時点)で推移していますが、まずは今年2月につけた年初来高値である「3,680円」の奪還が最初のターゲットとなります。高値をブレイクすれば、上値に抵抗線のない「青天井モード」に突入します。

プロの証券アナリストたちのコンセンサス(平均目標株価)も、現在「4,000円」近辺に設定されており、現在の水準から見ても約30%以上の上値余地が残されている計算です。

最大の注目カタリストは「8月上旬の第1四半期決算」

この隠れた実態に市場が気づく最初のキッカケ(カタリスト)は、8月上旬に発表予定の「第1四半期(4〜6月期)決算」になると予想されます。

ここで、過去最高の受注残が順調に消化され、高い利益率が確認できれば、市場は「今期業績の上方修正」を確信し始めます。夏から秋にかけて、この上方修正期待が株価を一気に押し上げる起爆剤となるでしょう。

まとめ:見かけの数字に惑わされず、水面下の「本物」を仕込む

会社が発表する売上予想だけを見ているライト層の投資家は、ダイダンの真の価値にまだ気づいていません。しかし、データセンターや半導体という時代の主役たちを影で支える同社の「3,500億円を超える受注残」は、紛れもない事実です。

株価が新高値をつけた後の現在の調整局面は、まさに「知っている人だけが仕込める」絶好の押し目と言えるのではないでしょうか。

8月の決算発表で市場がその凄さに気づき、株価が本格的に走り出す前に、この「隠れ国策本命銘柄」をウォッチリストに加えておくことを強くお勧めします。

(免責事項)

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資の最終決定は、ご自身の判断と責任で行ってください。